新人薬剤師が知っておきたいお金の話

こんにちは。ヤクタマです。

今回は、薬局で働く新人薬剤師こそ読むべき「お金」の本を紹介します。

「生命保険」「FX」「ロボット投資」「株」「仮想通貨」などなど、若気の至りで、いろんなことにチャレンジして、さんざん失敗したぼくから新米薬剤師に送るアドバイスです。

新米薬剤師は勉強しないといけないことがたくさんあって大変だけど、その中に1冊だけ加えて欲しい本があります。

勉強の本はコチラ▼の記事で紹介してます。

薬剤師の本だけじゃなくって、お金の本も読んどかないと将来きっと損をします。

読んでもらいたいのが「難しいことはわかりませんが、お金の増やし方を教えてください!」です。

以前にベストセラーになった人気書籍がリメイクされて帰ってきました。お値段も「定価980円+税」とお手頃なので、とりあえず買ってみて。

お金の本の中でわかりやすさピカイチです。

- 「お金」初心者に超わかりやすい

- 手を出してはいけない金融商品がズバリ書いてある

- 買ったほうがいい金融商品がズバリ書いてある

- 結局いまやらなければいけないことがズバリ書いてある

- 預金がベストだと思ってる人に警鐘

人気でリメイクされてるくらいだからすごく売れてます。

内容はお金のことで「やったほうがいいこと」「やらないほうがいいこと」が超シンプルにかいてあります。

半分は図解で、残りは対話形式の説明です。超シンプルに書いてあるため、文字がすくなく、文字アレルギーの人でもスラスラ読める。

たぶん1~2時間ですべて読み終えることができます。

1~2時間で将来を左右しかねない重要な情報をえることができます。すくなくともきっかけにはなりますね。

巻末には「結局いまやること」というまとめがあるので、よくわかんなくてもこれだけ実行しておけばいい、そして、実行するならなるべく早いほうがいい。

これから毎月安定してお金(給与)をもらえるようになった新社会人が、お金の使い方をより充実させるために読んでほしい。

ちなみに「お金の増やし方を教えてください!」が最終的におすすめしていることは「投資信託」の購入です。その投資信託のなかでも特に「インデックスファンド」をコツコツ購入するインデックス投資をおすすめしています。

自分には、

- 投資信託なんてレベル高すぎて関係ない

- 勉強するヒマない

- 購入する資金がない

こんなこと思ってる人はぜひこれ読んで認識をかえてほしい。

「投資信託」の購入自体は超簡単。しかも、この本には買ったほうがいい「商品名」がズバリ書いてあります。もはやマネするだけです。

もし、もうちょっと突っ込んで「インデックス投資」を知りたいという人は「ほったらかしの投資術」がおすすめです。

「ほったらかしの投資術」というのは、インデックス系の「投資信託」を毎月コツコツ積立購入が、どの金融商品よりも「最善の手法」ということを実例をふんだんに使って説明してくれています。

それと薬剤師にピンポイントにお金の知識を提供してくれる本もあります。

薬剤師専門の本は薬局開業についてとか、キャリアアップとかにも言及しているのでオススメ。別記事で詳しく紹介しています。

せっかくなので、ちょっとだけお金の話をします。

新社会人は「お金」の勉強するべき理由

社会人になったら多くの方が将来に向けて「預金」をスタートすると思います。

年金だけだと不十分と言われているので、老後に向けて1人2000万円くらいはためて置きなさいって政府も言ってたよね。散々叩かれて取り消したけど、2000万円必要な事実はかわりありません。

いまある「お金」と「将来使うお金」って同じ価値じゃないですよね。モノの値段ってどんどんあがっていくから40年後はいま100円で買えたものがもしかしたら200円になってるかもしれない。

そしたら「お金」の価値は実質1/2です。銀行に「預金」しておいてもお金はほとんど増えないためお金の価値は相対的にさがってしまいます。

だから「今使うお金」と「将来につかうお金」は分けておいて「将来につかうお金」は、しかるべきところに保管しておく必要があります。

この「しかるべきところ」として、お金を運用させることが大切になってきます。

銀行に置いといてもほとんど増えないけど、しっかり運用していけば物価上昇ぶんくらいはカバーできる見込みが高い。

もちろん運用だから投資金額よりも減ってしまうリスクはあるけど、運用している時間が長ければ長いほど増える可能性は大きくなるので「時間がリスク」を分散させてくれます。

だから、なるべく早い段階で運用をスタートしたほうがいい。

新社会人になってソッコーでスタートできたらサイコーです。

その運用でおすすめしたいのが「インデックス投資」なんだけど、インデックスファンドを毎月コツコツと一定額購入するだけの簡単な投資方法。

投資といえば「株」や「FX」がまっさきに浮かぶけど、これはホント難しい。とりあえずやってみて痛い目にあって勉強するのもいいとおもう。

社会人3年めくらいだったかな?とりあえず投資がしたくてはじめた「株」と「FX」に、貯蓄のほぼすべてをもってかれました。

ノリで買ってノリで売るだけだったので、あれは「投資」とは言わず「投機」と呼びます。つまり、ただの「ギャンブル」です。

これで「株」と「FX」は素人が手を出すものではないと知りました。

「インデックス投資」は言葉は難しそうだけど「株」や「FX」に比べたら、超簡単。

「株」や「FX」で損はしたものの、そのときに開設した「証券会社の口座」をいまバリバリと活用しているので、結果的にはやってよかった。ただ痛い目に会いたくない人もいますよね。

だから、痛い目にあう前に知っておいてほしいんです。

インデックス投資とは

ぶっちゃけ全然くわしくないから、あやふやな説明になります。もはやググってもらったほうがいい。

インデックス投資とは、インデックスファンドを毎月一定額コツコツと購入する方法です。

インデックスファンドとは、ファンドの基準価額がある指標(インデックス)と同じ値動きを目指す運用をする投資信託のこと。パッシブファンドとも呼ばれる。

引用:Wikipediaより

指標(インデックス)というのは「日経平均やTOPIX、S&P500、ダウ平均」などのことで、これと同じようになるように機械的に買って詰め合わせたのがインデックスファンドです。

日経平均というのは東証一部上場企業から225社を選んだ株価の平均なので、この225社の株を機械的に購入していけば日経平均と同じような数字になります。

個人でこの225社の株を購入するのは大変だんだけど、日経平均に連動するインデックスファンドを購入したら225社の株をちょっとずつ購入したことと同じになります。

日経平均に連動するインデックスファンドを購入したら「日本経済」に投資していることになるけど、指標をかえるだけで「アメリカ、世界、先進国、新興国」といったいろんなものに投資できる。

- TOPIX:「東証1部上場の全銘柄(約1700社)」

- S&P500:「米国企業を代表する大型500社」

- ダウ平均:「米国企業を代表する大型25社」

これから日本が成長するとおもったら「日経平均」に連動するのを買えばいいし、アメリカだろとおもったら「S&P500」や「ダウ平均」に連動するのを買えばいい。

そしてもっとすごいのが世界各国の主要銘柄の詰合せみたいのもあるので、これ買ったら世界各国の株式に投資しているようなものになる。

となると、世界経済が成長していくならこの投資信託も成長していくって考えで、購入するわけです。

「インデックスファンド」と対をなすのが「アクティブファンド」なんだけど、アクティブファンドはインデックスファンドよりも高いパフォーマンスをだせるように厳選した株をプロフェッショナルの方々が選定して運用するファンド。

プロフェッショナルが選定して運用してくれた方がよさそうなんだけど、ただ手数料が高い!!

逆に、機械的に指標にそって購入するインデックスファンドは手数料がめちゃくちゃ安い!!

しかもですよ「大多数の投資信託におけるアクティブファンド運用成果は、インデックスファンドに及ばない。」という超残酷な事実があります。

プロフェッショナルの方がいくら厳選したところで、ほとんど市場平均に勝てないのだから、あえて手数料が高い方を選ぶ必要はない。インデックスファンドの手数料はめちゃくちゃ安いし、購入手数料が0円(ノーロード)の商品もたくさんあります。

ということで、投資信託を購入するならノーロードかつ管理手数料が安い商品を選ぶといい。

で、市場の指標にそった形でコツコツと株価を買っていくかとなにが起きるかというと、多くの場合で増えていきます。どの商品に投資するかによるけど素人でも平均年間利回りで「3%~5%」くらいは目指せそうです。まぁ、絶対ではないけど、銀行に預けるよりは得をしそうです。

あくまでも確率論ですよ。減る可能性だって十分にあります。

たとえば、

先程紹介した代表的な数値「S&P500」に連動するインデックスファンドの成績はというと、

なっ、なんと、過去20年の平均リターンは年間約8%で、過去50年でも平均約9%だそうです。

そりゃ、アクティブファンドも勝てないですよね。過去の平均だからこれからどうなるかわからないけれども、実績としてはすばらしいものです。

この年間リターン8%はなんにも考えなく「S&P500」に連動するインデックスファンドをコツコツと買ってるだけで実現できていたってことです。

- eMAXIS Slim 米国株式(S&P500)

- iFree S&P500インデックス

- iシェアーズ 米国株式インデックス・ファンド

- 米国株式インデックス・ファンド

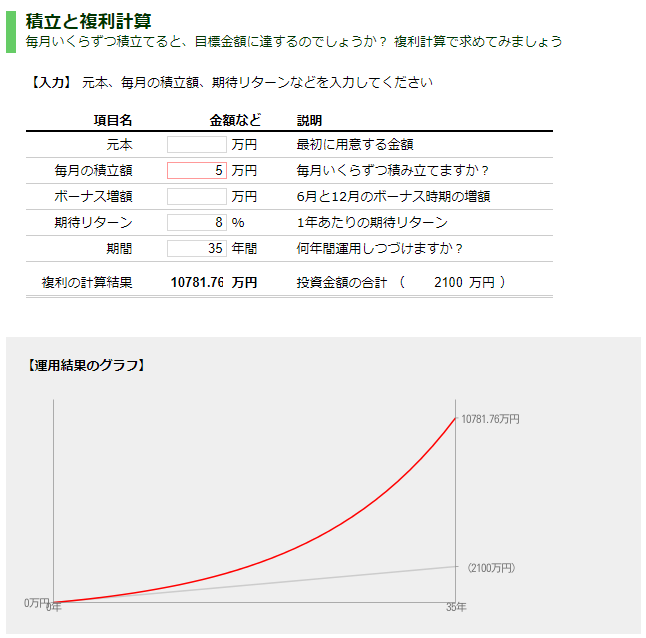

未来のことはわかりませんが、もしこれからも年間8%のリターンがずっと続いたとして、積立するとどうなるか計算してみます。

毎月5万円を35年間、期待リターン8%で積み立てると・・・・。

はいっ、億万長者のできあがり。35年というのは25才から積立てて60才になるまでって想定です。

月々5万円で60才になったら億万長者ですよ。もしこれが銀行においといたら2100万円と利子3万くらいです。

そんな都合よくいくわけないとは思うけど「夢」はあるよね。

インデックス投資をはじめる方法

とりあえずネット証券で口座開設しよう。

「楽天証券」か「SBI証券」がラインナップ豊富で、手数料もやすい。

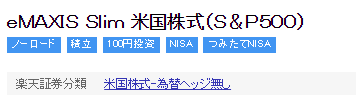

登録したらあとは商品検索して購入するだけです。もし楽天証券で「S&P500」に連動する投資信託が欲しかったら▼こんなのがあります。

楽天証券:ファンドの管理費用(含む信託報酬)0.1728%

毎月手動で買ってもいいんだけど積立て設定しておけば銀行口座から毎月一定額が引き落とされて投資信託が購入できます。設定したら基本は「ほったらかし」でOK。

積立てのいいところは、いま大量の現金がなくっても、購入できる範囲で毎月一定額を購入していけばいい。「eMAXIS Slim 米国株式(S&P500)」なら1回100円から購入できて購入手数料0円(ノーロード)です。

管理手数料(信託報酬)はかかるけど0.1728%だから激安です。

これだけで、将来おおきなお金になる可能性があります。月5万円で億万長者になれる可能性だって「0」ではないわけです。

で、基本はこれでいいんだけど、よりお得にインデックス投資ができる制度があるのでせっかくなので活用したほうがいい。

それが「iDeCo」と「つみたてNISA」です。

ふつうは、投資ででた利益には税金(20%)がかかるんだけど「iDeCo」や「つみたてNISA」を利用すると、この税金がかからなくなります。ということで20%の税金を払わなくてよくなるオトクな制度です。

一般的なサラリーマンなら、

- iDeCoで「月2.3万円」

- つみたてNISAで「月3.3万円」

- 配偶者のつみたてNISAで「月3.3万円」

単身なら合計5.6万円、夫婦なら合計8.9万円を非課税で積み立てることができます。

インデックス投資をするのに絶対に活用したい制度

インデックス投資をはじめるのに活用しておきたい制度がいくつかあります。

で、まず勝算が超高い制度として「iDeCo」です。

私個人としての「iDeCo」の率直な感想は「やらない理由がない」です。

個人型確定拠出年金(iDeCo)とは

個人型確定拠出年金(iDeCo)は、掛金を自分自身で運用しながら積み立てていき、原則60歳以降に受け取るしくみとなっています。いくら積み立てるか、どんな金融商品で運用するか、どのように受け取るか、すべて自分自身で決めることができる制度です。

楽天証券より

個人型の年金です。毎月コツコツ積立てて60才過ぎたら年金として受け取ることができます。積立ては現金ではなく金融商品で運用して最終的に現金でもらいます。

毎月コツコツだからインデックス投資と相性がいいのです。

iDeCoは大切な老後資金(年金)をつくるための制度だから金融商品がギャンブルであってはならない。

だから、金融機関が販売しているiDeCo用の金融商品は国が定めた基準をクリアしたものしかありません。バカみたいに管理手数料が高くて、購入するだけで必ずソンする詐欺まがいの商品は、事前に弾かれるのでそもそも販売されません。ラインナップは運用コストの低いものがほとんどですね。

- 運用益が非課税

- 掛け金が全額所得控除

運用益が非課税なのはお得ですが、iDeCoのすごいのが「掛け金が全額所得控除」という点です。

一般的なサラリーマンの限度額は2.3万円/月なので年間27.6万円を積立てられます。この27.6万円分が全額所得控除されるため年収500万円のサラリーマンだと支払う税金(所得税+住民税)が5万円くらい安くなります。

運用で利益をだす以前にそもそも年間5万円税金が安くなるんです!!

もし、投資をしたくないというのであれば元本保証の銀行預金みたいなので積立てできるからそれなら「増えない&減らない」の無風で、それでいて「掛け金が全額所得控除」できます。

ほぼノーリスクで5万円くらい「得」できるのがiDeCoです。ただ、積立てたお金は60才まで引き出せないので、それがリスクです。

iDeCoは60才になるまで非課税で積立てられるから、なるべく速くスタートした方がいい。社会人になってまずすべきことはiDeCoの設定です。1年目からガンガン所得控除とっていきましょう。

iDeCoをはじめるには、金融機関に登録が必要なんだけど「銀行」よりも「楽天証券」や「SBI証券」といったネット証券がおすすめです。iDeCoは手数料がかかるんだけどネット証券の方がだんぜん安いよ。

ぼくは「楽天証券」を利用して2.3万円/月イデコに支出しています。

金融機関ごとにiDeCoのラインナップが異なるので事前にネットで確認しときましょう。ちなみに私がつかってる楽天証券のラインナップはこちら▼です。

参考取扱商品一覧 | 個人型確定拠出年金(iDeCo) | 楽天証券

商品は好きに選べばいいんだけどぼくが買ってるのは「楽天・全米株式インデックス・ファンド」ってやつ。

CRSP USトータル・マーケット・インデックスとは、米国株式市場の大・中・小型株、約4 ,000 銘柄で構成される指数です。NYダウやS&P 500 指数よりも銘柄が分散されており、且つ、類似の米国株式インデックスファンドよりもファンドの管理費用(含む信託報酬・税込)が低く抑えられているため、中長期に渡る資産形成にも向いています。

選んだ理由は、NYダウやS&P 500指数よりも銘柄が分散されていて信託報酬が安いし、きっとアメリカは頑張ると思うから。

お次は「つみたてNISA」についてです。

つみたてNISAとは

まずはiDeCoを2.3万/月やって、まだ資金に余裕があれば「つみたてNISA(ニーサ)」つかいます。

「少額投資非課税制度 」を略して「NISA」です。

この制度を利用すれば投資でえた利益が非課税になります。投資で利益をだすと利益の約20%が税金でもってかれます。それがなくなるオトクな制度ですね。

ニーサには「つみたてNISA」と「NISA」があります。

併用はできないのでどっちか好きな方を選びます。新社会人におすすめするなら「つみたてNISA」です。

| つみたてNISA | 現行のNISA | |

| 年間に利用できる額 | 40万円まで | 120万円まで |

| 非課税で利用できる期間 | 20年間 | 5年間(ロールオーバーで10年間) |

| 投資できる商品 | 投資信託・ETF | 株・投資信託・ETF・REIT |

| 非課税にできる総額 | 800万円まで | 600万円まで |

「つみたてNISA」は積立てが目的なので商品が「投資信託・ETF」だけになります。個別株は購入できないので株をやりたいなら「NISA」ですね。

インデックス投資をするなら当然「つみたてNISA」の方がむいています。一般NISAは5年間しか買い増しできないけど、積立NISAなら20年間積立られる。

新社会人で年間120万はきついので、つみたてNISAの40万円/年がちょうどいいとおもう。月3.33万円ならガンバレばだせるとおもう。

でも、その前に「iDeCo」やろうね。それでもお金に余裕があるなら「つみたてNISA」もつかおう。

もし転職計画があるなら当サイト経由してもらえると助かります。

もし転職計画があるなら当サイト経由してもらえると助かります。

ヤクタマが転職するときに毎度お世話になっているのが「ファルマスタッフ」ってサイトです。

転職サイトとしては忖度なしにヤクタマぶっちぎりでオススメです。

「ファルマスタッフ」は1つ1つの就業先をキャリアコンサルタントが必ず直接訪問して職場の状況ダイレクトにリサーチ!

そのため、求人情報が他社よりも濃い!職場の雰囲気や経営状況、残業などの忙しさなどのリアルを踏まえて転職先を提案してくれます。

エージェントさんに会ってみればわかりますが、とにかく真摯に向き合って対応してくれます。

今すぐ転職を考えている方もちょっと考え中の方も利用できます。すべて無料なので登録するなら当サイトから申し込んでいただければ幸いです。

公式ファルマスタッフ